오피스텔이나 오피스 등을 계약할 때 꼭 듣는 이야기가있죠??

일임사 내고 부가세 환급받으세요~

오피스텔 첫 계약 때는

저 말이 정확히 어떤 뜻인지 잘 몰랐지만

환급해 준단는건 돈을 돌려준다는거니.. 얼른해야지!!!

라는 결론만 내고 확실하게 확인해 보지 않았습니다.

첫번째 오피스텔은 남편이 알아서 했었고,

두번째 지산은 세무사에 의뢰했었고..

세번째 오피스는 제가 직접 해보려고 합니다.

제일 먼저 부가가치세가 무엇인지 상세하게 알아보겠습니다.!!

부가가치세란?

부가가치세란 상품(재화)의 거래나 서비스(용역)의 제공과정에서 얻어지는 부가가치(이윤)에 대하여 과세하는 세금이며, 사업자가 납부하는 부가가치세는 매출세액에서 매입세액을 차감하여 계산합니다.

부가가치세는 물건값에 포함되어 있기 때문에 실제로는 최종소비자가 부담하는 것이며, 사업자는 최종소비자가 부담한 부가가치세를 세무서에 납부하는 것입니다.

그러므로 부가가치세 과세대상 사업자는 상품을 판매하거나 서비스를 제공할 때 거래금액에 일정금액의 부가가치세를 징수하여 납부해야 합니다.

1. 임대사업자가 오피스텔을 매입한다면 ?

일반임대사업자가 오피스텔을 계약한다고 가정한다면,

부동산 개발사업자(주식회사 XXX)의 상품인 XXX호를 매입한 것이기 때문에

주식회사 XXX는 일반사업자인 저에게 세금계산서를 발행해야 합니다.

이때,

매입 가격은 건축물 가격의 10%가 부가가치세로 포함된 가격이며

토지는 부가가치세 면세 대상입니다.

그래서

주식회사 XXX는

건축물계약금에 대한 세금계산서 1건,

토지대계약금에 대한 세금계산서 각 1건을

매입자에게 발행하는 것입니다.

부동산 개발사업자(주식회사 XXX)는 XXX호를 저에게 팔았으니깐 → 매출

저는 XXX호를 제 사업의 필수 재화로써 구입했으니깐 → 매입

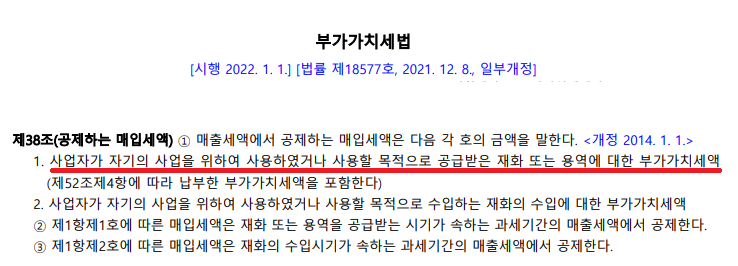

부가가치세법 제38조 (공제하는 매입세액)

사업자가 자기의 사업을 위하여 사용할 목적으로 공급받은 재화에 대한 부가가치세액은 공제한다

제38조에 따라서 일반임대사업자가 사업을 위해

구매한 오피스텔의 건축물에 대한 부가가치세 전액을 환급받을 수 있는 것입니다.

또한,

일반 임대사업자만이 매입세금계산서 상의 세액 전액을 환급받을 수 있기 때문에

전액 환급받기 위해 사업개시일부터 20이내에 사업자등록을 반드시 해야합니다.

주택임대사업자가 오피스텔을 계약한다고 가정하면,

부가가치세법 제26조 (재화 또는 용역의 공급에 대한 면세)

12~14호에서 확인 할 수 있듯이 주택, 토지, 어린이집 임대용역에 대한 부가가치세는 면세된다.

따라서, 주택임대사업자가 주택을 임대하기 위해 매입한 거주용 오피스텔은 부가가치세 면세 대상이므로 환급받을 부가가치세가 존재하지 않습니다.

일반과세자와 간이과세자의 차이

2. 임대사업자가 임대료를 받는다면?

일반임대사업자가 오피스텔을 업무용으로 임대한다면,

일반 임대사업자는 반드시 사업자에게만 임차해야 합니다.

오피스텔을 사업자 임차인에게 임대한다면 매월 임대료가 발생합니다.

이 임대료가 바로 일반 임대사업자의 매출로 잡히는 것입니다.

따라서,

임대료 매출에 대한 부가가치세 10%를

매년 2회 국세청에 신고하고 납입해야 할 의무가 발생합니다.

그렇기 때문에

임대사업자는 부가가치세 10%를 반드시 포함하여

세금계산서를 발행해야 합니다.

주택임대사업자가 오피스텔을 주거용으로 임대한다면,

주택 임대료 역시 부가가치세법에 따라 면세 대상입니다.

3. 부가가치세 관련 참고 사항

신고대상자 별 신고납부 기간

신규사업자의 경우

- 과세가간 : 사업개시일로부터 그 날이 속하는 과세기간 종료일까지

- 신고·납부 기간 : 계속사업자와 동일

폐업자의 경우

- 과세기간 : 폐업일이 속하는 과세기간의 개시일로부터 폐업일까지

- 신고·납부 기간 : 폐업일이 속하는 달의 다음 달 25일까지

- (예시) 일반과세자가 2021.5.13 폐업한 경우, 과세기간은2021.11~2021.5.13, 신고납부기한은 2021.6.25까지

사업자별 부가가치세 세율

'내일은 건물왕' 카테고리의 다른 글

| 부동산 매매시 발생하는 인지세 란? (전자수입인지, 계약서 인지세, 중도금 인지세) (0) | 2022.03.02 |

|---|---|

| 주택의 종류 (단독주택, 공동주택, 다가구주택, 다세대주택) (1) | 2022.02.23 |

| 부동산을 보유했다면 납부해야 하는 재산세 (0) | 2022.02.17 |

| 오피스텔 용도 구분하기 (업무용, 주거용) (0) | 2022.02.15 |

| 부동산 취득 시 발생하는 취득세, 농어촌특별세, 지방교육세 (0) | 2022.02.13 |