KB 부동산시장 리뷰_2023.01월호

1. 주거용 부동산 시장

주택

전국 주택매매가격은

2개월 연속 1%대 하락했으나,

하락폭은 소폭 둔화.

하락폭은 12월 들어 주춤했으며,

최근 규제 완화가 지속되면서 향후 하락폭은 둔화될 가능성 존재.

전국 매매전망지수(58.3)는 역대 최저치를 경신하는 등

시장 위축 분위기를 반영함.

일부 지역의 급격한 하락폭은 소폭 둔화되었으나,

주택가격 하락세는 전국적으로 지속

하락폭이 높았던 인천, 대전, 세종의 경우 하락폭이 둔화되었으나

상대적으로 하락폭이 낮았던 부산.울산은 하락폭이 확대되면서

전국 주요 주택시장이 모두 위축됨.

규제완화 조치를 발표하면서

매매가격 하락폭 둔화 가능성 증가

주택시장 위축 및 경기불확실성에 대비하기 위해

대출, 청약 등에 대한 규제를 빠르게 완화.

여전히 높은 금리와 부동산 시장에 대한 기대감이 위축되어 있으나

매수수요가 일부 회복되면서 하락세 둔화 예상.

미분양 아파트는 6만호에 육박

11월 미분양 아파트는 58,027호로

전월대비 10,810호 증가.

비수도권에서 크게 증가하고 있으나

경기도에서도 빠르게 증가 중.

청약시장 위축과 분양물량 증가가

맞물리면서 미분양 부담 증가.

분양시장이 위축된 상황에서

2022년 4분기에만 12.1만 호가 공급되면서 미분양 증가.

일부 단지에서 높은 경쟁률을 보이기도 했으나,

1:1을 하회하는 지역이 절반 이상임.

토지

전국 토지거래량 감소세 지속되며

12년 만에 가격 하락.

전국적으로 토지시장이 위축되고 있으며

수도권이 가장 먼저 하락세로 전환.

주택 금융

전세대출 첫 감소세 전환,

주택담보대출은 소폭 성장.

전세가격 하락세로

전세자금대출은 첫 감소로 전환 (전월대비 -1.0 조 원)

주택가격 하락에도

결혼 후 첫 진입 수요로 주택담보대출은 성장 지속.

신규 대출금리 일시 하락,

연체율은 상승세.

대출금리 인하 정책 등의 영향으로 신규 대출금리 하락.

연체율은 21개월래 최대 수준으로 완만한 상승세.

2. 상업용 부동산 시장

상가

2012년 이후 최저 거래량에도

평균거래가격은 소폭 상승.

2012년(4.9만 건) 이후 최저 거래량 기록.

거래량 감소에 따라 거래 총액은 전년대비 41.8% 감소했지만

평균거래가격(만원/㎡)은 2.1% 상승.

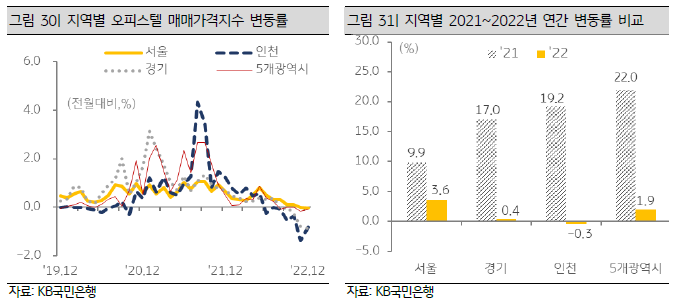

오피스텔

전국 매매가격지수 하락세 지속

전국 매매가격지수 전월대비 하락폭 유지하면 3개월 연속 하락 중.

2023년 오피스텔 입주물량은 지난해와 비슷,

중/대형 물량은 증가.

전국 신규입주물량은 4.8만 호로 전년대비 11.2% 감소.

중/대형(전용 66㎡ 이상) 물량은 2.8만 호로 전년대비 6.7% 증가.

3. 해외 부동산 시장

미국 주택

경기침체 및 높은 금리 부담으로

관망세가 증가하며 거래량 빠르게 감소 중.

도쿄 오피스

오피스 임대시장은 안정기에 진입.

신규공급 증가로 공실률은 소폭 상승했으나,

안정적인 수요를 기반으로 임대료는 보합.

도쿄 도심 임대료는 3.3만엔/평.

해외 투자자 관심 증가

엔저현상이 지속되면서 아시아지역 대형 투자자들의

일본 상업용 부동산에 대한 투자 관심 증가.

홍콩계 사모펀드 (향후 2년간 40억 달러 투자 계획) 및

싱가포르 국부펀드(GIC) 등도 관심.

'참고자료' 카테고리의 다른 글

| 2023 KB 부동산 보고서 (Part 4 상업용 부동산시장 전망) (0) | 2023.03.14 |

|---|---|

| 2023 KB 부동산 보고서 요약 (Part 2 주택시장 설문조사) (0) | 2023.03.13 |

| 2023 KB 부동산 보고서 요약 (Part 1 2022년 주택시장 진단과 2023년 전망) (0) | 2023.03.12 |

| 2023.02월호 KB 부동산시장 리뷰 요약 (출처:KB금융지주/경영연구소) (0) | 2023.02.22 |