특별소득공제란?

특별소득공제에는

보험료 · 주택자금 · 기부금(이월분) 공제가 있는데

이번 포스팅에서는 기부금 (이월분) 공제 관련 내용은 다음으로 미루고

보험료 공제와 주택자금 공제만 다뤄보겠습니다.

보험료 공제

본인 명의의 건강보험료 (노인장기요양보험료 포함) 및 고용 보험료를 납부하였다면 전액 소득공제가 가능.

주택자금 공제

1. 주택임차차입금 공제

과세기간 종료일(12.31) 현재 무주택 세대주로서 주택임차자금(전세금 또는 월세보증금)을 차입하고 차입금의 원리금 상환액을 지급하는 경우 그 금액의 40%를 근로소득금액에서 공제한다.

즉,

12.31 기준 무주택 세대의 세대주가

집 (수도권 85㎡이하/비수도권 100㎡이하)을 빌리기위해

대출기관 또는 개인에게

전·월세 보증금을 대출받고

원금과 이자를 갚았다면

그 금액의 40%를

소득에서 빼주겠다는 것입니다.

2. 주택마련저축 납입액 공제

근로소득 (총 급여액 7천만원 이하)이 있는 거주자로서 무주택 세대의 세대주가 본인 명의로 주택마련저축에 납입한 금액의 40%를 근로소득금액에서 공제한다.

이때,

주택임차차입금 공제와 주택마련저축 공제를 합쳐서

연 300만원 한도로 소득공제가 가능합니다.

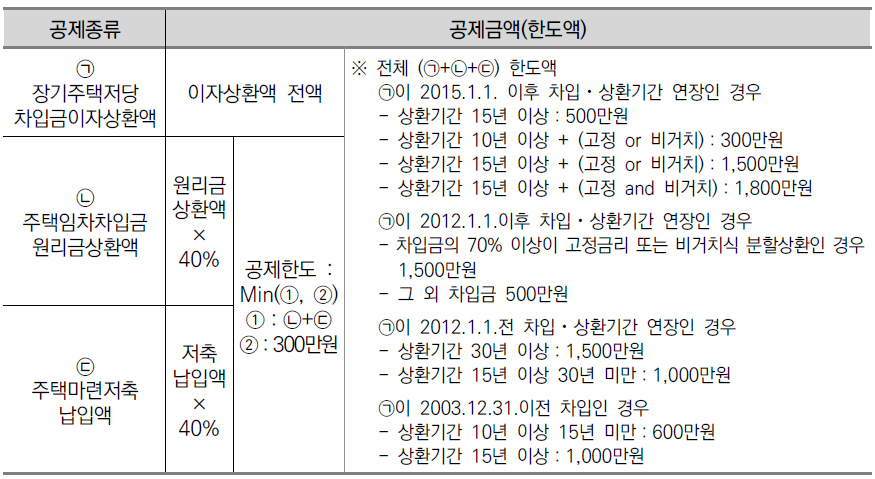

3. 장기주택저당차입금 이자상환액 공제

무주택 또는 1주택 세대의 세대주가 취득 당시 주택의 기준시가가 5억원 이하인 주택을 취득하기 위하여 차입한 장기주택저당차입금의 이자를 지급했을 때 이자상환액 전액을 근로소득금액에서 공제한다.

이때,

주택자금 공제의 총 한도액은

아래 표와 같이 상환기간, 금리, 상환 방법에 따라 달라진다.

4. 주택자금 공제 관련 과다공제 사례

- 세대원인 근로자는 주택마련저축 납입액 공제 불가능

- 2주택 이상 또는 국민주택규모 초과 주택을 보유한 근로자는 주택마련저축 공제 불가능

- 주택청약종합저축은 무주택확인서를 다음연도 2월말까지 제출한 경우 공제 가능

- 세대 구성원이 보유한 주택을 포함하여 과세기간 종료일 (12/31) 현재 2주택을 보유하는 경우 장기주택저당차입금 이자상환액 공제 적용 대상 아님.

- 근로자가 배우자 명의의 주택에 대해 장기주택저당차입금을 차입한 경우 이자상환액은 공제 대상 아님.

- 과세기간 종료일 현재 해당 저택에 거주하지 않는 경우 장기주택저당차입금 이자상환액 공제 적용대상 아님.

주택관련 공제 내용이 매우 복잡합니다..

매우 간단히 요약해보면

무주택이면서 청약통장을 납입하고있다 → 주택마련저축 공제

무주택이면서 전·월세 대출을 받았다 →주택임차차입금 공제

무주택 or 1주택이고 주택담보대출을 받았다 →장기주택저당차입금 공제

에 해당할 수 있다.!!

이정도로 대략적으로 이해하시면

될 듯합니다.ㅎㅎ

'지금은 근로자 > 연말정산' 카테고리의 다른 글

| 연말정산 소득공제 4 : 신용카드 등 사용금액 (0) | 2022.01.28 |

|---|---|

| 연말정산 : 개인연금저축 소득공제 & 연금계좌 세액공제 (0) | 2022.01.20 |

| 연말정산 소득공제 2 : 연금보험료공제 (0) | 2022.01.19 |

| 연말정산 소득공제 1 : 인적공제 (0) | 2022.01.18 |

| 연말정산 : 근로소득세 원천징수, 간이세액표 (0) | 2022.01.17 |