2022년 귀속 연말정산시, 새롭게 적용되는 내용

지난 7.21에

기획재정부에서 발표한

'2022년 세제개편안' 내용 중

연말정산과 관련된 내용을 정리해 보겠습니다.

개정 항목 별 적용 시기가 상이하여

2022년 귀속 연말정산부터 적용되는 항목이 있는 반면,

2023년부터 적용되는 항목도 있습니다.

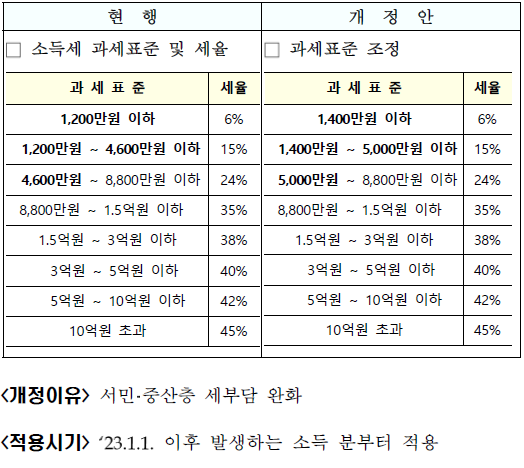

1. 과세표준 구간 및 비과세 항목 변경

소득세 과세표준 구간 조정

2023.1.1. 이후 발생하는 소득부터

(24년 1월 연말정산)

과세표준 최소 기준 금액이

1,200만원에서 1,400만원으로 상향되면서

과세표준이 5,000만원 이하인

근로자의 소득세 부담이 줄어들 예정입니다.

식대 비과세 한도 확대

2023.1.1. 이후 발생하는 소득부터

(24년 1월 연말정산)

모든 근로자의 월 식대 비과세 한도가

10만원에서 20만원으로 확대됩니다.

3. 소득공제 변동

주택임차차입금 원리금 상환액 소득공제 한도 상향

2022년 귀속 연말정산부터

(23년 1월 연말정산)

주택임차차입금 원리금 상환액 소득공제 한도가

300만원에서 400만원으로 상향됩니다.

주택청약종합저축 소득공제 적용기한 연장

무주택 근로자의 주택 마련 지원을 위해

소득공제 적용 기한을

2025.12.31까지 연장하였습니다.

신용카드 등 사용금액 소득공제 지원 강화

2023.1.1. 이후 발생하는 소득부터

(24년 1월 연말정산)

추가 공제 한도를

각각 100만원에서 총 300만원으로 변경되어

공제 체계가 단순화 됩니다.

2022.07.01 ~ 2022.12.31 기간 중

대중교통 사용분 공제율을

40%에서 80%로 한시적으로 상향합니다.

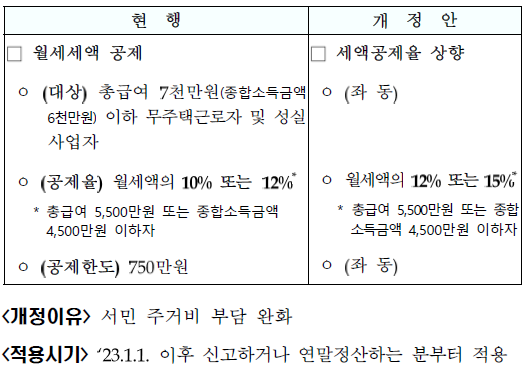

4. 세액공제 변동

월세 세액공제율 상향

서민 주거비 부담 완화를 위해서

2022년 귀속 연말정산부터 (23년 1월 연말정산)

월세 세액공제율을

최대 12%에서 15%로 상향했습니다.

하지만 공제 한도는 750만원으로 동일합니다.

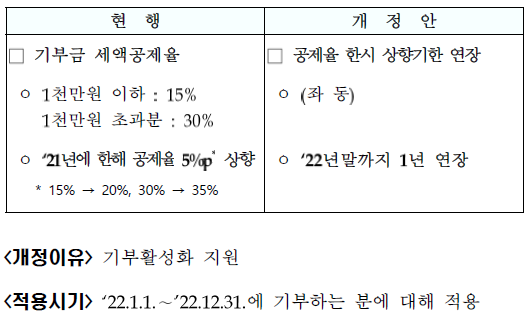

기부금 세액공제율 상향

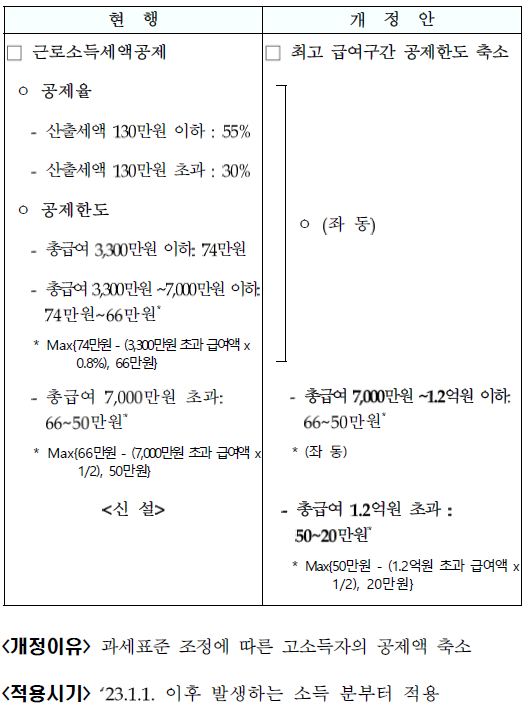

근로소득세액 공제 한도 축소

2022년 귀속 연말정산부터

(23년 1월 연말정산)

총급여 1.2억원을 초과 구간을 신설하여

고소득자의 공제 한도를 축소시켰습니다.

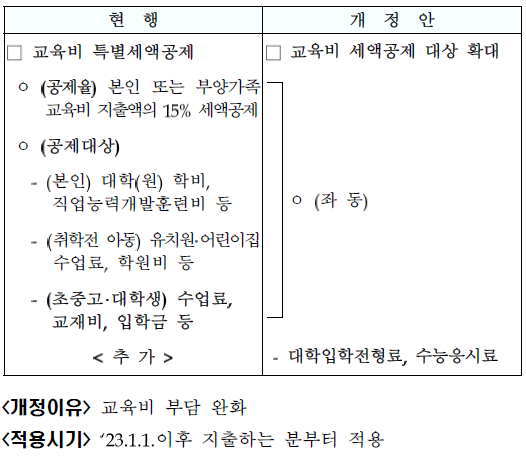

교육비 세액공제 대상 확대

2023.1.1. 이후 지출하는 분부터

(24년 1월 연말정산)

교육비 세액공제 대상을 확대하여

대학입학 전형료와 수능 응시료가 포함됩니다.

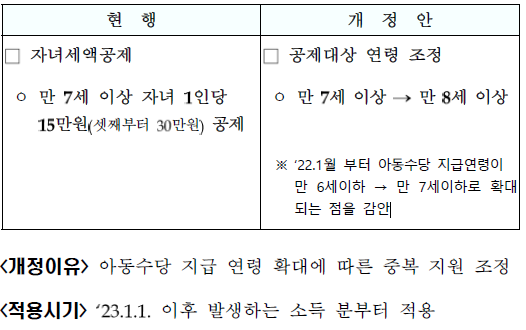

자녀 세액공제 대상 연령 조정

2023.1.1. 이후 발생하는 소득 분부터

(24년 1월 연말정산)

아동수당 지급 연령 확대에 따른

중복 지원을 조정하기 위해서

만 7세 이상에서 만 8세 이상으로

공제대상 연령이 상향됩니다.

연금계좌 세액공제 대상 및 한도 확대

개인·퇴직 연금의 노후소득 보장 강화를 위해서

2023.1.1. 이후 납입하는 분부터

납입한도를 900만원으로 확대 합니다

2023.1.1.이후

1주택 고령 가구가

가격이 더 낮은 주택으로 이사한 경우,

그 차액(1억원 한도)을 연금계좌에 추가납입 가능합니다.

2023.1.1. 이후 연금을 수령하는 분부터

연금소득 1,200만원 초과시에도

15% 분리과세 선택이 가능해 집니다.

'지금은 근로자 > 연말정산' 카테고리의 다른 글

| 연말정산 신용카드 소득공제 제외 항목 (세금, 관리비, 통신료 등) (0) | 2022.10.28 |

|---|---|

| 2022년 귀속 연말정산 미리보기 서비스 (1월~9월 사용분) (0) | 2022.10.27 |

| 연말정산 의료비 경정청구 후기 (1) | 2022.04.08 |

| 연말정산 의료비 세액공제 (0) | 2022.03.17 |

| 연말정산 경정 청구 : 소득이 있는 부모님 의료비 공제 (0) | 2022.03.15 |